Η κούρσα της Τεχνητής Νοημοσύνης (AI) απογειώνει τα capex των Big Tech σε ιστορικά υψηλά, αλλά φουντώνει και την αγωνία για ισολογισμούς που «βαραίνουν». Σύμφωνα με τους αριθμούς που παραθέτεις, οι έξι γίγαντες οδεύουν σε ~390 δισ. δολ. επενδύσεων φέτος (+56% από πέρυσι), κυρίως για data centers, chips και AI πλατφόρμες. Το ερώτημα: ποιοι μπορούν να το χρηματοδοτήσουν άνετα από τα ταμειακά τους και ποιοι ακουμπούν επικίνδυνα το φρένο αν η ζήτηση κοπάσει;

Γιατί μας αφορά (και στην Ευρώπη)

- Εξάρτηση υποδομών: Η ΕΕ, χωρίς δικά της hyperscale μοντέλα/τσιπ/πλατφόρμες, μένει πελάτης των ΗΠΑ στον στρατηγικό κλάδο της AI.

- Ρύθμιση vs. ανάπτυξη: Η Ευρώπη πρωτοπορεί σε κανόνες (AI Act), οι ΗΠΑ σε επενδύσεις. Το χάσμα καινοτομίας διευρύνεται.

Το «τεστ αντοχής»: Ελεύθερη Ταμειακή Ροή (FCF) vs Capex

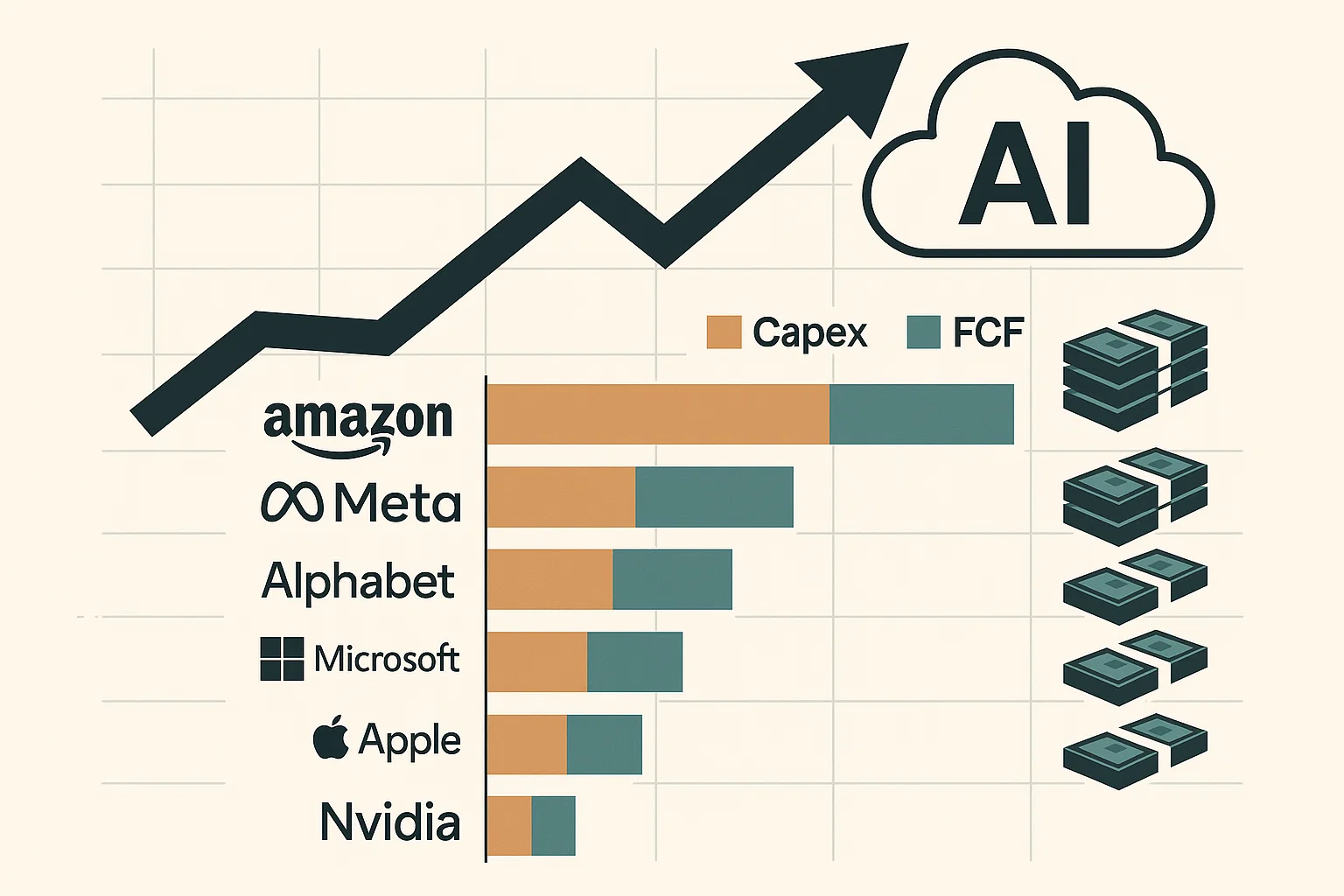

Ο πιο καθαρός δείκτης βιωσιμότητας: μπορεί μια εταιρεία να καλύπτει τις επενδύσεις από τα ίδια της ταμειακά (FCF/Capex ≥ 1) ή χρειάζεται δανεισμό/αγορές;

Amazon – «Όλα μέσα» (υψηλό ρίσκο, υψηλή απόδοση)

- Capex ~120 δισ. $ φέτος, FCF ~22 δισ. $ (τελευταία 4 τρίμηνα ~10,6 δισ. $) → FCF/Capex ≈ 0,18.

- Στηρίζει την έκρηξη AWS & AI με ομόλογα (οφειλές ~55 δισ. $, >20 δισ. λήγουν 5ετία).

- Θετικό: ταμειακά ~94 δισ. $ και ισχυρή ανάπτυξη.

- Ρίσκο: εάν η ζήτηση υποχωρήσει, ο ισολογισμός πιέζεται πρώτος εδώ.

Meta – Επιθετική κλιμάκωση AI, αλλά ακόμη «βγαίνει»

- Capex ~70 δισ. $, FCF ~41 δισ. $ → FCF/Capex ≈ 0,6-0,7 (χειρότερο από πέρυσι 0,69→1,71 Capex/FCF).

- Τεράστια λειτουργική ροή από διαφήμιση (107,6 δισ. $/4τ.).

- Μαξιλάρι: μετρητά ~44 δισ. $. Στηρίζει data centers, Llama/Meta AI.

- Σήμα: αυξημένος χρηματοοικονομικός «παλμός», αλλά χωρίς ανισορροπία (ακόμη).

Alphabet – «Βαριά» capex, ισχυρά μετρητά

- Capex ~90 δισ. $, FCF ~64 δισ. $ (λειτουργικές ροές 151,4 δισ. $).

- Καθαρή ρευστότητα: μετρητά 98,5 δισ. $ vs υποχρεώσεις 33,7 δισ. $.

- Συμπέρασμα: φουλάρει AI/Cloud/AV χωρίς να «σπάει» ο ισολογισμός.

Microsoft – Το «χρυσό στάνταρ»

- Capex ~91 δισ. $, FCF ~78 δισ. $ (λειτουργικές ροές 147 δισ. $).

- Υπερκέρδη: καθαρά 102 δισ. $ πέρυσι, καθαρό χρέος ~18 δισ. $.

- Συμπέρασμα: επενδύει σαν Amazon, χρηματοδοτεί σαν Apple. Αντοχή-υπόδειγμα.

Apple – Χαμηλό capex, υψηλό cash machine

- Capex ~12,7 δισ. $, FCF ~99 δισ. $ (λειτουργικές ροές 111 δισ. $).

- Δεν «κουβαλά» hyperscale data centers• εστιάζει σε συσκευές/υπηρεσίες & on-device AI.

- Μετρητά ~130 δισ. $ → κορυφαία ευελιξία, κορυφαία ποιότητα ισολογισμού.

Nvidia – «Αφήνει τους άλλους να επενδύουν»

- Capex ~5 δισ. $, FCF ~99 δισ. $ (outsourcing παραγωγής στην TSMC).

- Περιθώριο καθαρού κέρδους >50%.

- Ρίσκο: όχι ισολογισμός• εξωγενείς μεταβλητές (ζήτηση chips/ανταγωνισμός/κύκλος AI).

Ποιοι «ιδρώνουν» και ποιοι κοιμούνται ήσυχοι

- Υψηλός συναγερμός: Amazon (FCF << Capex, σενάριο χρέους αν στραβώσει ο κύκλος).

- Μετρημένος κίνδυνος: Meta (πιεσμένη FCF από άλμα capex, αλλά ισχυρή κερδοφορία/ρευστό).

- Ισχυροί «ισολογισμοί-φρούρια»: Microsoft, Alphabet, Apple, Nvidia.

Τι να παρακολουθούμε στο επόμενο τρίμηνο

- Ρυθμός ζήτησης για AI υποδομές (cloud GPU hours, bookings hyperscalers).

- FCF/Capex τάση (ιδίως Amazon/Meta).

- Κόστος κεφαλαίου & αναχρηματοδοτήσεις (ομόλογα που λήγουν 3-5ετία).

- Ευρωπαϊκή απάντηση (συμμαχίες σε chips, ευρωπαϊκά μοντέλα/υποδομές).

- Κυκλικός κίνδυνος AI (αν ο ενθουσιασμός «κρυώσει», ποιες εταιρείες έχουν «μαξιλάρι»).

Bottom line

Η AI είναι ο νέος ηλεκτρισμός – αλλά τα καλώδια κοστίζουν. Όσοι έχουν «γεννήτριες μετρητών» (Apple, Microsoft, Alphabet, Nvidia) μπορούν να επενδύουν χωρίς να ρισκάρουν τον ισολογισμό τους. Όσοι «τρέχουν πιο γρήγορα από το ταμείο τους» (Amazon, σε μικρότερο βαθμό Meta) κερδίζουν με το ρίσκο μπροστά. Αν ο κύκλος παραμείνει καυτός, ανταμείβονται. Αν όχι, ο λογαριασμός θα φανεί στην ρευστότητα.